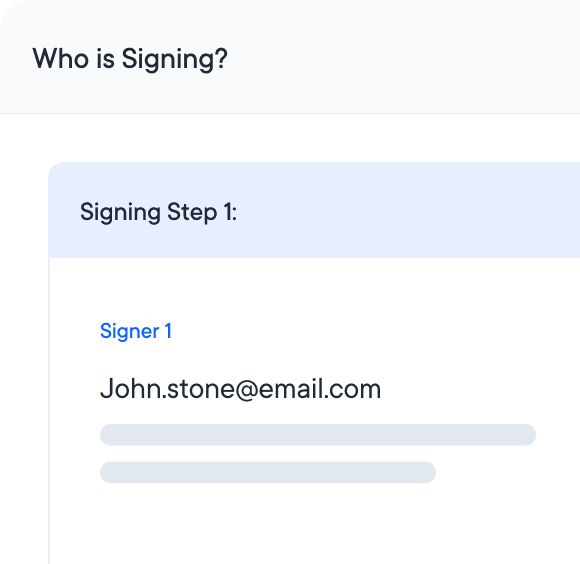

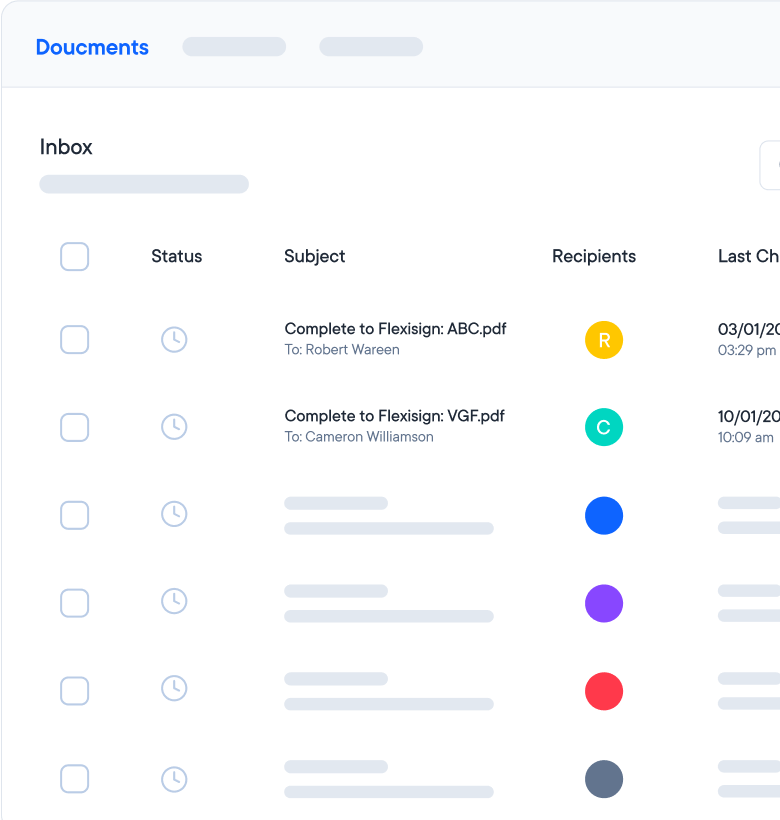

Send for

Signature

Easily send it out to recipients for their signatures.

Streamline your document management with FlexiSign, a digital signature platform that's secure, efficient, and easy to use. FlexiSign, the world's first privacy and security-focused e-signature tool, simplifies how you sign, send, and manage documents, making your workflow smoother and more productive.

Easily send it out to recipients for their signatures.

Primero, registramos cada transacción en el libro diario.

| Fecha | Cuenta | Debe | Haber | |-------|--------|------|-------| | 01/01 | Caja | 50,000 | | | | Capital Social | | 50,000 | | 02/01 | Compras | 15,000 | | | | IVA Crédito Fiscal (19%) | 2,850 | | | | Caja | | 17,850 | | 05/01 | Clientes | 11,900 | | | | Ventas | | 10,000 | | | IVA Débito Fiscal | | 1,900 | | Costo de venta | Costo de Ventas | 6,000 | | | | Inventario (o Mercaderías) | | 6,000 | | 10/01 | Gastos de Arriendo | 1,200 | | | | Caja | | 1,200 | | 15/01 | Mobiliario | 5,000 | | | | Banco | | 5,000 | | 20/01 | Caja | 5,950 | | | | Clientes | | 5,950 | | 25/01 | Gastos Sueldo Ventas | 1,500 | | | | Gastos Sueldo Administración | 1,000 | | | | Caja | | 2,500 | | 31/01 | Depreciación | 83.33 | | | | Dep. Acum. Mobiliario | | 83.33 | | 31/01 | Inventario Final | 8,000 | | | | Costo de Ventas | | 8,000 |

(Nota: Algunos libros de ejercicios usan cuenta "Mercaderías" en lugar de Inventario, pero es equivalente).

This is the core of Exercise 9. We move the Trial Balance balances, add the Adjustments, and calculate the Adjusted Trial Balance.

| Cuenta | Balanza de Comp. | Ajustes | Balanza Ajustada | Estado de Pérdidas y Ganancias | Balance General | |:---|:---:|:---:|:---:|:---:|:---:| | | D | H | D | H | D | H | | Caja | 5,000 | | 5,000 | | | 5,000 | | Clientes | 2,500 | | 2,500 | | | 2,500 | | Mercaderías | 2,000 | | 2,000 | | | 2,000 | | Mobiliario | 3,000 | | 3,000 | | | 3,000 | | Dep. Acumulada | | | 300 | | | 300 | | Proveedores | 2,000 | | 2,000 | | | 2,000 | | Capital | 10,000 | | 10,000 | | | 10,000 | | Gastos Op. | 1,500 | | 1,500 | 1,500 | | | Gasto Dep. | | 300 | 300 | 300 | | | Gasto Int. | | 100 | 100 | 100 | | | Intereses x P. | | 100 | 100 | | 100 | | Compras | 3,000 | | 3,000 | 3,000 | | | Ventas | 8,000 | | 8,000 | 8,000 | | | Totales | 17,000 | 400 | 17,400 | 4,900 | 8,000 | 12,500 | ejercicio 9 de practiquemos contabilidad resuelto exclusive

| Cuenta | Debe | Haber | |--------|------|-------| | Caja | 34,400 | | | Clientes | 5,950 | | | Inventario (final) | 8,000 | | | Mobiliario | 5,000 | | | Dep. Acum. Mobiliario | | 83.33 | | IVA Crédito Fiscal | 2,850 | | | IVA Débito Fiscal | | 1,900 | | Capital | | 50,000 | | Ventas | | 10,000 | | Costo de Ventas | 6,000 | 8,000 | | Gasto Arriendo | 1,200 | | | Gasto Sueldo Ventas | 1,500 | | | Gasto Sueldo Admin | 1,000 | | | Depreciación | 83.33 | | | Totales | 65,983.33 | 69,983.33 |

Diferencia: 4,000 – falta ajustar el IVA neto.

Corrección: IVA por pagar = Crédito 2,850 - Débito 1,900 = 950 a favor de la empresa. Se puede reclasificar.

Un balance correcto debe cuadrar. Revisemos el IVA:

La empresa tiene saldo a favor de 950 (activo corriente). Ajustamos:

Asiento adicional:

| IVA a Favor | 950 |

| IVA Crédito Fiscal | | 2,850 |

| IVA Débito Fiscal | 1,900 | | Primero, registramos cada transacción en el libro diario

Ahora el Balance de comprobación ajustado cuadra.

Concepto: Aumenta el inventario y la deuda con proveedores.

| CUENTA | DEBE | HABER | | :--- | :--- | :--- | | Inventarios | $5.000.000 | | | IVA Descontable | $800.000 | | | Proveedores | | $5.800.000 | | (Descripción: Compra de mercancía según factura #001) | | |

Nota Exclusiva: El IVA descontable se registra porque la empresa es contribuyente y el bien es para la actividad gravada. This is the core of Exercise 9

Ejemplo de cuentas principales:

Caja

Debe: 50,000 + 5,950 = 55,950

Haber: 17,850 + 1,200 + 2,500 = 21,550

Saldo deudor: 34,400

Clientes

Debe: 11,900

Haber: 5,950

Saldo deudor: 5,950

Ventas

Haber: 10,000 (saldo acreedor)

Costo de Ventas

Debe: 6,000

Haber: 8,000 (ajuste inventario final)

Saldo: -2,000 → en realidad es un abono que reduce costo, representando un ahorro (o se traspasa a resultado).

Data:

Primero, registramos cada transacción en el libro diario.

| Fecha | Cuenta | Debe | Haber | |-------|--------|------|-------| | 01/01 | Caja | 50,000 | | | | Capital Social | | 50,000 | | 02/01 | Compras | 15,000 | | | | IVA Crédito Fiscal (19%) | 2,850 | | | | Caja | | 17,850 | | 05/01 | Clientes | 11,900 | | | | Ventas | | 10,000 | | | IVA Débito Fiscal | | 1,900 | | Costo de venta | Costo de Ventas | 6,000 | | | | Inventario (o Mercaderías) | | 6,000 | | 10/01 | Gastos de Arriendo | 1,200 | | | | Caja | | 1,200 | | 15/01 | Mobiliario | 5,000 | | | | Banco | | 5,000 | | 20/01 | Caja | 5,950 | | | | Clientes | | 5,950 | | 25/01 | Gastos Sueldo Ventas | 1,500 | | | | Gastos Sueldo Administración | 1,000 | | | | Caja | | 2,500 | | 31/01 | Depreciación | 83.33 | | | | Dep. Acum. Mobiliario | | 83.33 | | 31/01 | Inventario Final | 8,000 | | | | Costo de Ventas | | 8,000 |

(Nota: Algunos libros de ejercicios usan cuenta "Mercaderías" en lugar de Inventario, pero es equivalente).

This is the core of Exercise 9. We move the Trial Balance balances, add the Adjustments, and calculate the Adjusted Trial Balance.

| Cuenta | Balanza de Comp. | Ajustes | Balanza Ajustada | Estado de Pérdidas y Ganancias | Balance General | |:---|:---:|:---:|:---:|:---:|:---:| | | D | H | D | H | D | H | | Caja | 5,000 | | 5,000 | | | 5,000 | | Clientes | 2,500 | | 2,500 | | | 2,500 | | Mercaderías | 2,000 | | 2,000 | | | 2,000 | | Mobiliario | 3,000 | | 3,000 | | | 3,000 | | Dep. Acumulada | | | 300 | | | 300 | | Proveedores | 2,000 | | 2,000 | | | 2,000 | | Capital | 10,000 | | 10,000 | | | 10,000 | | Gastos Op. | 1,500 | | 1,500 | 1,500 | | | Gasto Dep. | | 300 | 300 | 300 | | | Gasto Int. | | 100 | 100 | 100 | | | Intereses x P. | | 100 | 100 | | 100 | | Compras | 3,000 | | 3,000 | 3,000 | | | Ventas | 8,000 | | 8,000 | 8,000 | | | Totales | 17,000 | 400 | 17,400 | 4,900 | 8,000 | 12,500 |

| Cuenta | Debe | Haber | |--------|------|-------| | Caja | 34,400 | | | Clientes | 5,950 | | | Inventario (final) | 8,000 | | | Mobiliario | 5,000 | | | Dep. Acum. Mobiliario | | 83.33 | | IVA Crédito Fiscal | 2,850 | | | IVA Débito Fiscal | | 1,900 | | Capital | | 50,000 | | Ventas | | 10,000 | | Costo de Ventas | 6,000 | 8,000 | | Gasto Arriendo | 1,200 | | | Gasto Sueldo Ventas | 1,500 | | | Gasto Sueldo Admin | 1,000 | | | Depreciación | 83.33 | | | Totales | 65,983.33 | 69,983.33 |

Diferencia: 4,000 – falta ajustar el IVA neto.

Corrección: IVA por pagar = Crédito 2,850 - Débito 1,900 = 950 a favor de la empresa. Se puede reclasificar.

Un balance correcto debe cuadrar. Revisemos el IVA:

La empresa tiene saldo a favor de 950 (activo corriente). Ajustamos:

Asiento adicional:

| IVA a Favor | 950 |

| IVA Crédito Fiscal | | 2,850 |

| IVA Débito Fiscal | 1,900 | |

Ahora el Balance de comprobación ajustado cuadra.

Concepto: Aumenta el inventario y la deuda con proveedores.

| CUENTA | DEBE | HABER | | :--- | :--- | :--- | | Inventarios | $5.000.000 | | | IVA Descontable | $800.000 | | | Proveedores | | $5.800.000 | | (Descripción: Compra de mercancía según factura #001) | | |

Nota Exclusiva: El IVA descontable se registra porque la empresa es contribuyente y el bien es para la actividad gravada.

Ejemplo de cuentas principales:

Caja

Debe: 50,000 + 5,950 = 55,950

Haber: 17,850 + 1,200 + 2,500 = 21,550

Saldo deudor: 34,400

Clientes

Debe: 11,900

Haber: 5,950

Saldo deudor: 5,950

Ventas

Haber: 10,000 (saldo acreedor)

Costo de Ventas

Debe: 6,000

Haber: 8,000 (ajuste inventario final)

Saldo: -2,000 → en realidad es un abono que reduce costo, representando un ahorro (o se traspasa a resultado).

Data:

FlexiSign's e Signatures revolutionize document handling across various applications:

Efficiently sign sales contracts electronically, saving time and effort.

Securely sign NDAs online, ensuring confidentiality and quick access.

Simplify and expedite signing invoices and vendor forms electronically.

Securely handle HIPAA forms with an electronic signature, ensuring compliance.

Maintain and sign internal compliance documents easily with e-signatures.

Streamline onboarding by signing new hire documents electronically.

Easily sign educational documents like IEPs, ARDs, and 504 Plans.

Quickly and securely sign consent forms electronically for better workflow.

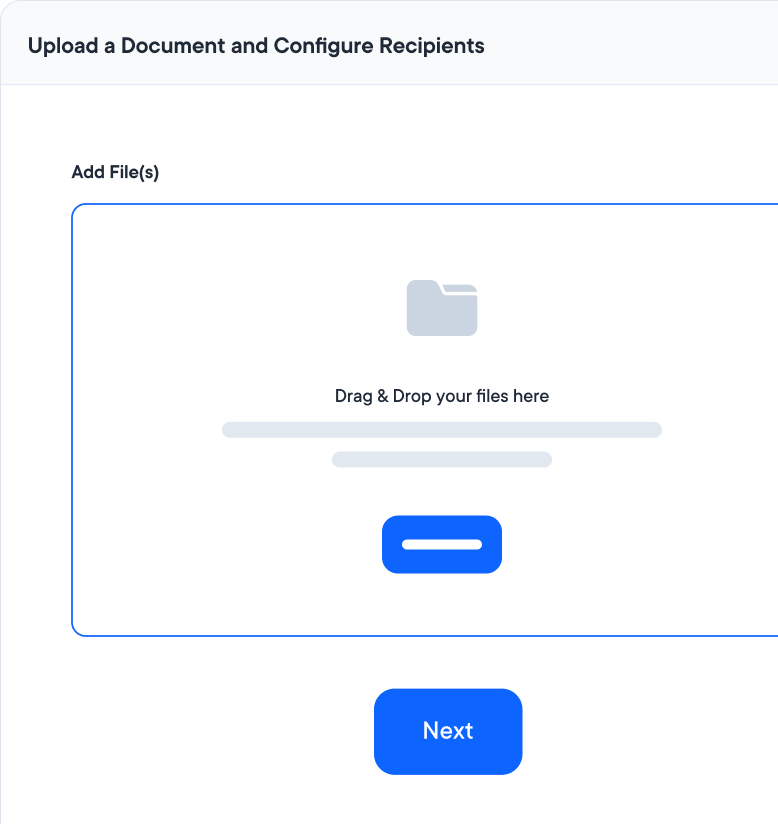

Simplify your e Signature process with these easy steps:

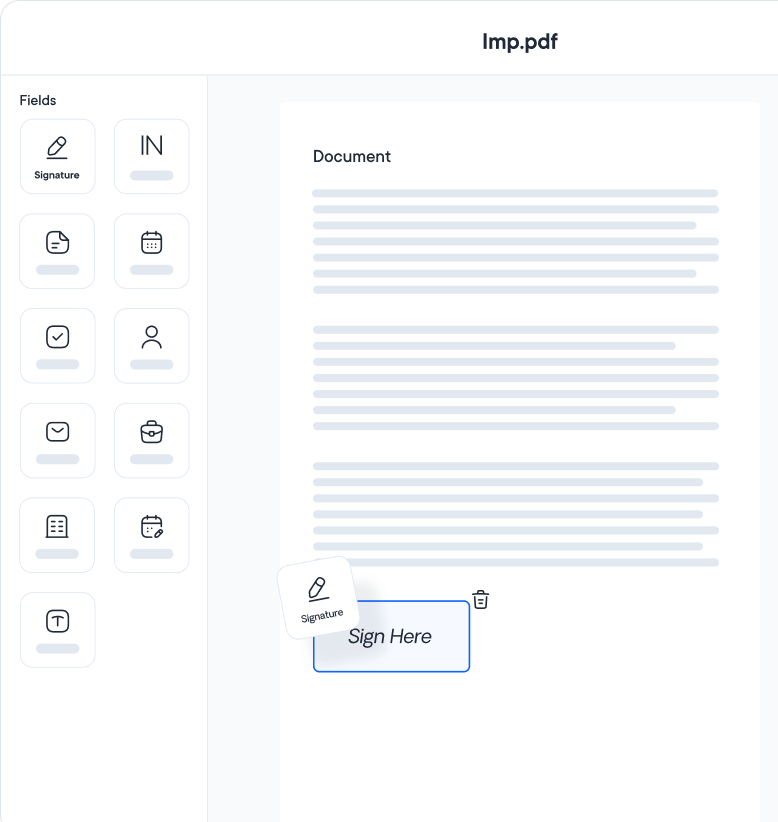

Start by uploading the document you need signed.

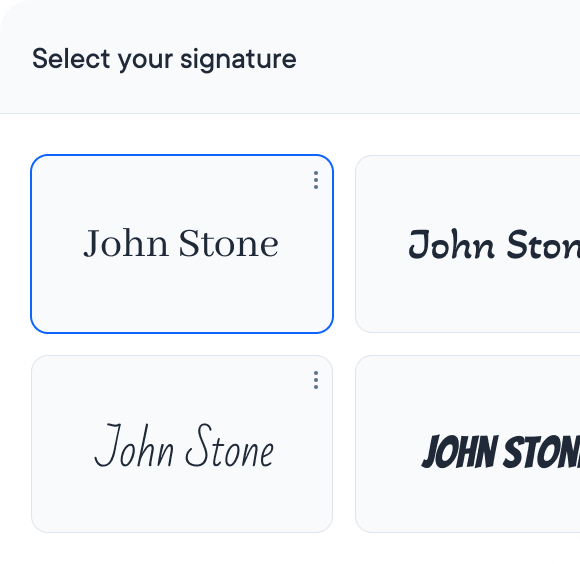

Add your signature or send it to others for signing.

Once all signatures are collected, your document is secure and legally binding.

Start streamlining your workflow today with FlexiSign. Secure, efficient, and compliant, FlexiSign is your solution for all electronic signature needs.

Start free trial